Pravidelným investováním a spořením si odkládáme část našich příjmů pro budoucí využití. Mnoho lidí spoření spojuje s garantovaným úročením, nezáporným výnosem a pojištěním vkladu. Investování však takové „garance“ nenabízí. Přesto bylo v minulosti mnoho investičních programů mylně prezentováno jako spoření. Často se s tím setkáváme nejen u poradců, ale i bankéřů nebo zástupců pojišťoven.

1. Záměna spoření a investic

Investování znamená zhodnocení peněz na základě konkrétního časového horizontu a cílů klienta. Pokud klient provádí nákupy a prodeje s cílem spekulovat na krátkodobý výnos, bez ohledu na svůj finanční plán, může se dostat do rizika spekulativního obchodování. Tato strategie však není vhodná pro dlouhodobé dosažení cílů.

1-2 roky: Krátkodobé investice

Pro investory, kteří plánují využít své prostředky za 1-2 roky, je ideální volit konzervativní nástroje, které nabízejí bezpečnost a stabilitu.

Příklady vhodných nástrojů:

- Termínované vklady – Garantovaný výnos, nízké riziko, ale nižší zhodnocení.

- Depozitní účty – Bezpečné, ale s nižšími výnosy.

- Repo fondy – Krátkodobé investice s nízkým rizikem a stabilními výnosy.

2-5 let: Střednědobé investice

Pokud plánujete investice na 2-5 let, můžete zvážit nástroje, které kombinují stabilitu s mírným zhodnocením.

Příklady vhodných nástrojů:

- Dluhopisové fondy – Stabilní výnosy s mírným rizikem.

- Nemovitostní fondy – Investice do realit, které mohou přinést stabilní příjem a růst hodnoty.

- Akciové fondy s nižším rizikem – Dobrý mix mezi bezpečím a vyššími výnosy.

5 let a více: Dlouhodobé investice

Pro dlouhodobé investory, kteří mají čas na růst investice a nejsou závislí na krátkodobém výnosu, jsou vhodné dynamické nástroje s vyšším potenciálem výnosu.

Příklady vhodných nástrojů:

- Akciové fondy – Vyšší riziko, ale s potenciálem vysokého výnosu v dlouhodobém horizontu.

- Indexové fondy – Pasivní investování s rozumným poměrem mezi rizikem a výnosem.

- Investice do nemovitostí – Přímé investice nebo prostřednictvím nemovitostních fondů, které poskytují stabilní příjmy a potenciál zhodnocení.

- Private equity – Investice do neveřejných společností nebo startupů, které mají vysoký potenciál růstu, ale s vyšším rizikem a delšími horizonty výnosu.

2. Investice vs. spekulace

Dlouhodobé investování je založeno na principu složeného úročení, které je velmi citlivé na procentuální výnosy. I dobře nastavené portfolio může utrpět nevhodnou poplatkovou strukturou. Poplatky mohou značně zatížit počátek investice a zpomalit dosažení cílů.

Příklad: Setkal jsem se s investicí u klienta, kde akciové portfolio mělo celkovou nákladovost přes 4% ročně. To je v 10tileté horizontu extrémně drahé i přes dobré nastavení koncových aktiv nefunkční. Klient by tak s historickou výkonností z investice 1 milion korun vydělal cca další 1 milion, ale zhruba 400 000 CZK by nechal na poplatcích.

3. Vysoká nákladovost (vstupní a průběžné poplatky)

Jedním z nejběžnějších problémů je, že lidé často říkají: „Možná ty peníze budu někdy potřebovat.“ A tak leží na běžném účtu po mnoho let. Vlivem inflace však jejich reálná hodnota klesá, a to nejen v čase, ale také klient přichází o deset let potenciálních výnosů.

4. Odkládání vstupu do investiční strategie

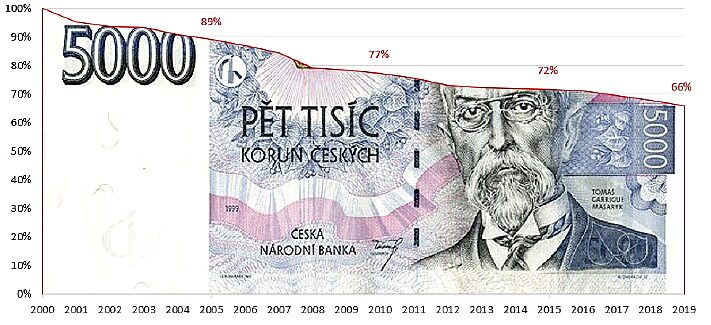

Inflace je zákeřný nepřítel našich financí. Na účtech ji nevidíme. Nominálně máme stále stejnou částku, nebo dokonce o něco více. Reálná hodnota peněz však každý rok klesá. Pokud nevěnujeme dostatečnou pozornost inflaci, může nám to výrazně snížit reálnou hodnotu našich úspor a investic v dlouhodobém horizontu.

Příklad: Průměrná roční míra inflace v České republice v roce 2024 dosáhla 2,4 %, což představuje výrazný pokles oproti předchozím letům. Tento pokles navázal na vysokou inflaci v letech 2022 a 2023, kdy inflace činila 15,1 % a 10,7 %. Dlouhodobě, za posledních 20 let, se průměrná roční inflace v ČR pohybovala kolem 2,2 %, což odpovídá inflačnímu cíli České národní banky.

Pokud bychom v kritických letech drželi 1 milion Kč na běžném účtu, jeho kupní síla by mohla klesnout až o 25 %. Standardně platí, že za 10 let ztratí peníze na účtu přibližně 25 % své hodnoty. Naproti tomu akciové portfolio může v takovém horizontu přinést zhodnocení kolem 100 %, což znamená nejen ochranu před inflací, ale i významný růst kapitálu.

Závěrem:

Jisté je jedno – inflace vaše peníze spolehlivě „sežere“, obzvlášť pokud je necháte ležet na běžném bankovním účtě. Proto je klíčové volit správnou investiční strategii a přistupovat k investování zodpovědně.

Stejně jako si nevybíráte kardiologa na péči o zuby, ale hledáte zkušeného zubaře, je důležité mít stabilního investičního partnera – někoho, kdo vás provede celým životem, místo toho, abyste neustále přeskakovali podle aktuálních slev v bankách. Správná investiční strategie, promyšlený výběr aktiv a dlouhodobý plán vám pomohou nejen ochránit hodnotu vašich peněz, ale také je efektivně zhodnotit.

Richard Peterka, autor článku